虽然英伟达和各大云厂商是这轮新生AI超级周期的首批受益者,但人们逐渐发现,“最具爆发力”的赢家可能是那些直接解决AI落地核心瓶颈的“卖铲人”或基础设施供应商。市场风口从数据中心板块转向基础设施类股、能源及核电,并且自去年9月起,存储芯片行业经历了令人瞩目的逆天行情。

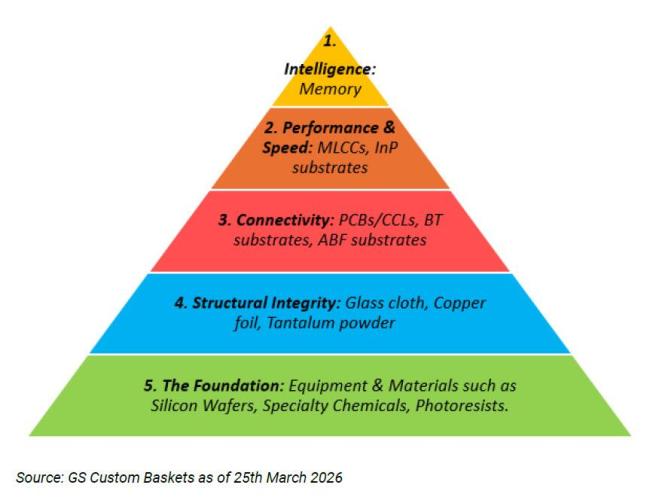

高盛主题投资团队指出,供应链的阶段性错配正持续转化为企业的定价权与股价上涨的动力。关于英伟达即将在下一代Vera Rubin架构中采用的各种机架组件,已有深入的拆解分析。目前市场最迫切希望解答的问题是:谁将是AI产业链的下一个供给瓶颈?高盛认为答案可能在于多层陶瓷电容器(MLCC)。

在当前的AI服务器物料清单成本构成中,MLCC已成为第三大成本项,仅次于GPU和存储芯片。目前,MLCC整体市场规模约为150亿美元,其中AI服务器领域的市场规模为13亿美元,以80%的复合年增长率迅速增长。MLCC是一种微型化、具备超高反应速度的电能缓冲库,主要承担稳压与功率平滑以及噪声过滤两大核心职能。在AI基础设施的实际运行中,AI服务器的数据处理呈现极端脉冲式特征,传统电源管理模块无法响应如此高频、剧烈的变载需求。而MLCC紧邻AI芯片,能在芯片需要时立即向其释放电力,防止服务器崩溃。

日本村田、韩国三星电机和日本太阳诱电是该领域全球范围内的三大供应商。TDK株式会社目前尚不具备进入GPU/ASIC“低压高容量”MLCC市场的技术,但其用于电源电路周边的“高压高容量”MLCC订单十分火爆。高盛分析师指出,MLCC行业的生产设备及核心原材料多依赖于企业内生研发,全行业的产能扩张弹性极具刚性,年增长率被锁死在10%左右的极低水平。一旦新增产能被狂飙的AI需求消耗殆尽,本轮周期或将演变为一场旷日持久的结构性供需紧缺。