2026年7月5日,招商轮船(601872.SH)发布半年度业绩预告,上半年归母净利润区间66亿—73亿,同比大增214%—248%,扣非净利润同比增幅高达244%—281%,半年盈利规模已经超过2025全年。

(wind数据)

次日二级市场资金积极做多,股价显著走强,当天收涨4%。

(2026年7月6日股价走势图,市值风云APP)

这份超预期业绩,主要源于行业高景气、公司船队优势以及稳健经营。

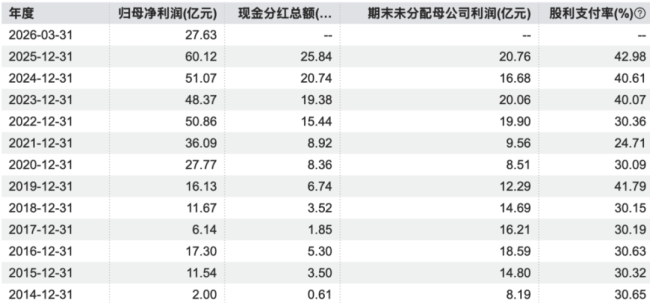

回顾2025年,全年营收281.77亿,归母净利润60.12亿,同比增长17.71%,经营现金流高达90.55亿,现金流储备充足,为船队更新、股东分红打下基础。

业务结构上,油轮业务是核心盈利支柱,全年油运营收102.89亿,净利润41.91亿,同比增长近六成;干散货、滚装、LNG、集装箱多板块均衡布局,形成周期对冲的多元船队矩阵。

截至2025年末,公司自有船舶235艘,VLCC、VLOC船队规模全球领先,超六成VLCC为节能型船舶,运营成本优势突出。

同时公司兑现高分红承诺,2025年全年现金分红20.76以,占归母净利润42.98%,分红比例不断提升,叠加股份回购举措,持续回馈股东,凸显央企稳健经营底色。

(历年分红情况,wind)

进入2026年上半年,油运正式迈入超级景气周期,成为业绩爆发核心驱动力。据业绩预告,二季度油运板块利润环比一季度增长50%,干散货板块环比增幅达到170%,BDI指数稳步上行,滚装、集装箱同步回暖。

从行业维度拆解上涨逻辑,供给端由于行业格局的优化以及行业成本中枢永久上移,使得过去低位运价时代难以重现。

Sinokor联盟整合大量VLCC,运力供给长期刚性收紧,新船造价攀升至1.3亿美元、交付周期拉长至3-4年,叠加全球船舶坞修集中释放,短期有效运力持续收缩。

需求端支撑同样扎实。

印度、东南亚原油进口需求持续扩容,大西洋区域油田持续增产,西油东运、长距离海运需求长期存在;当前油价曲线进入升水结构,全球原油补库周期预计维持两年,为VLCC运价提供持续托底。

短期虽TD3C指数受航线扰动失真,但美湾、巴西、西非航线运价已显著走高,管理层判断三季度VL现货运价有望进一步上行。

从公司自身壁垒来看,2025年报披露的全球化灵活运营策略在2026年充分兑现。

公司VLCC船队现货运营比例高,可动态调配至高收益航线,把握阶段性运价红利;超八成VL配备脱硫塔,适配全球环保法规,规避运营成本波动。

同时LNG、甲醇双燃料新船持续交付,绿色船队布局领先,契合国际海事减排要求,长期降低合规风险。

财务层面,2025年大规模资本开支落地后,2026年资本支出有序收缩,充沛现金流将持续用于分红、回购与船队优化,股东回报具备持续性。

市场担忧景气快速回落,但机构交流传递长期判断:市场主流预期油运供给压力2028年下半年才会显现,本轮景气周期拉长。

招商轮船手握全球头部油散双船队,叠加央企资金、客户资源优势,既能充分捕捉短期运价红利,又依靠多元业务平滑周期波动。

半年业绩大幅预增并非一次性脉冲,而是供需格局长期重构、龙头船队竞争力集中兑现的信号,油运超级周期下,公司盈利与估值得以提升。

(责任编辑:zx0600)