“意料之中!”一位业内人士在提及中炬高新技术实业(集团)股份有限公司(下称“中炬高新”)2025年的业绩报告时淡然的表示,并且,他对中炬高新今年一季度的“开门红”也颇为淡定。

图源:中炬高新2025年财报(截图)

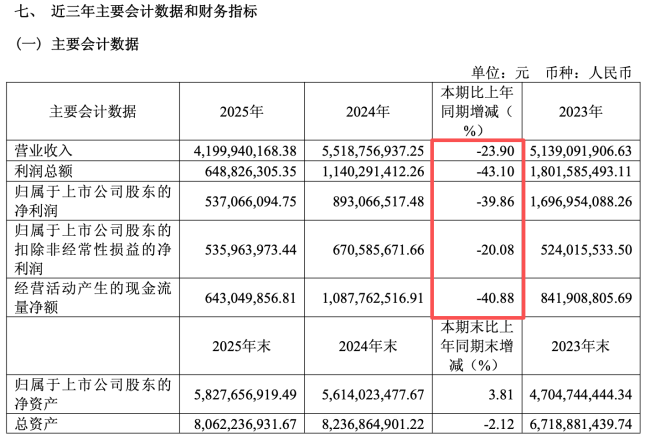

根据中炬高新披露的2025年业绩报告,公司实现营业收入不到42亿元,同比下滑23.9%;实现归属净利润5.37亿元,同比下滑39.86%;实现扣非净利润5.36亿元,同比下滑20.08%;经营活动产生的现金流量金额为6.43亿元,同比下降40.88%。

图源:东方财富(截图)

这份成绩单,让中炬高新的营收创下2019年以来的新低,归属净利润更是创下2018年以来(除去2022年因土地使用权转让诉讼导致亏损外)的新低。体现在具体数字上,同比来看,营收少了13亿+、归属净利润少了3亿+、扣非净利润少了1.3亿+……所以用“闪崩”来形容中炬高新的2025年业绩并不为过。

但在披露2025年业绩报告的同时,中炬高新也披露了2026年第一季度的业绩报告。今年第一季度,中炬高新实现营收13.2亿元,同比增长19.88%;实现净利润2.63亿元,同比增长45.11%;实现扣非净利润2.39亿元,同比增长32.49%。实现“开门红”。

在这背后,中炬高新是真的走出2025年的“低谷”了吗?还是由于2025年第一季度的基数太低?

美味鲜遭遇“滑铁卢”

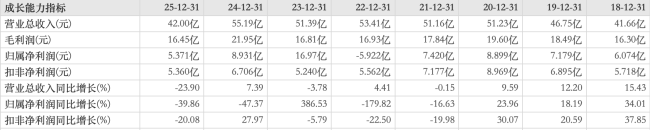

具体到调味品核心业务,2025年度,中炬高新的子公司广东美味鲜调味食品有限公司(下称“美味鲜”)公司调味品销售收入为41.30亿元,占中炬高新2025年度营业收入的98.34%。而在2024年,美味鲜的调味品销售收入为50.75亿元,占2024年度营业收入的91.95%。

中炬高新坦言,美味鲜业绩下滑主要要是酱油、食用油、鸡精粉销售减少。据测算,在2025年,中炬高新的调味品业务销售收入少了9.45亿元,下跌净额几乎赶上了一个中型调味品企业的年度营收了。

而中炬高新在财报中也毫不避讳地表示:“净利润、归属于母公司净利润、扣非后净利润较上年同期减少,主要原因是公司调味品销售减少及征地收益减少影响。”

为什么这么惨?究竟少了多少呢?

据中炬高新2024年财报显示,美味鲜2024年整体生产量约71.51万吨,销售量约72.35万吨;其中酱油的销售额占调味品收入的61.44%、鸡精鸡粉占比13.89%、食用油占比11.67%、其他调味品占比13.00%。

而在2025年,美味鲜的整体生产量约60.55万吨,销售量约59.67万吨;其中酱油的销售额占调味品收入的63.63%、鸡精粉占比13.69%、食用油占比7.36%、其他调味品占比15.31%。

也就是说,2025年美味鲜整体生产量同比下降了约15.34%;销售量同比下滑了月17.53%。

图源:美味鲜2025年经营数据公告(截图)

具体到品类层面,2025年,美味鲜的酱油实现营收约24.97亿元,同比下滑16.26%;鸡精鸡粉实现营收约5.38亿元,同比下滑20.29%;食用油实现营业收入约2.89亿元,同比减少48.99%;其他品类实现营收约6.02亿元,同比减少4.66%。

体现在销量上,美味鲜2025年酱油销售量同比下滑约15.89%;鸡精鸡粉销售量同比下滑约21.38%;食用油销售量同比下滑约46.81%;其他产品销售量同比下滑约13.86%。

虽然美味鲜的综合毛利率同比增幅高达7.56个百分点,毛利率提升至了40.14%,但依旧不足以弥补销量下滑带来的影响。

如果按照渠道来划分,美味鲜依托经销商体系为主的分销渠道实现营收约36.96亿元,同比下滑约21%;直销渠道实现营业收入约2.29亿元,同比增长约30.47%,但直销渠道的毛利率却下滑了2.73个百分点。更重要的是,直销渠道虽然增幅不错,但由于收入占比并不高,因此并不能扭转美味鲜乃至整个中炬高新的业绩颓势。

其中,线上销售营业收入抵近2亿元,较2024年有大幅增长,但在总收入中的占比亦只有4.76%。

区域层面,2025年,美味鲜的四大销售区域的营业收入均出现了两位数以上的下滑,尤其是大本营南部区域和长三角核心市场所在的东部区域,下滑最为严重,营收同比分别下跌约19.82%和26%。

值得一提的是,美味鲜截至2025年末的经销商数量为2824家,较2024年末的2554家净增超270家,不过,经销商数量的增长,并未给美味鲜带来销售收入的提升。

业绩越差,高管收入越高?

虽然业绩表现不佳,但中炬高新的钱并没有少花。比如在2025年,中炬高新的销售费用为5.36亿元,同比增加3153万元,增幅6.25%,其中美味鲜销售费用5.34亿元不降反增,同比增加3230万元,公司解释称主要是本期人工成本及广告宣传费用支出增加。

不过,对于产品储备至关重要的研发投入,中炬高新却“抠搜”了起来。2025年,中炬高新整研发费用累计支出1.33亿元,同比减少3160万元,减幅19.17%。并且,由于调味品板块研发投入减少,美味鲜研发支出1.34亿元,同比减少3016万元。

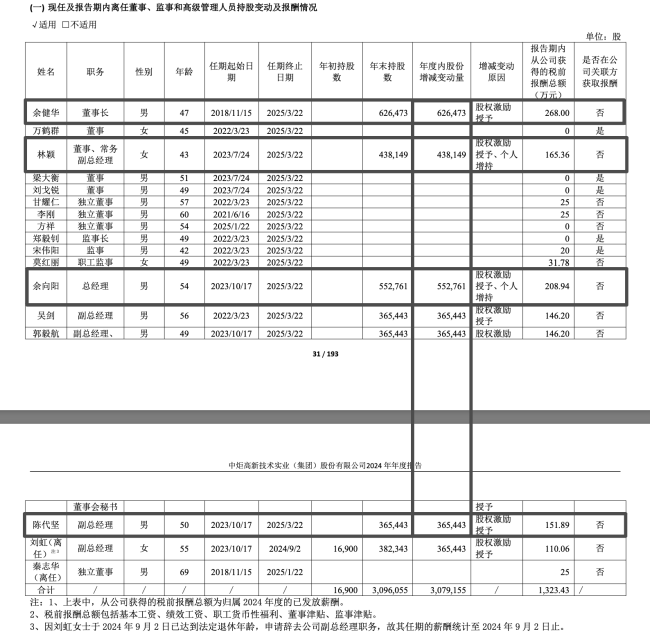

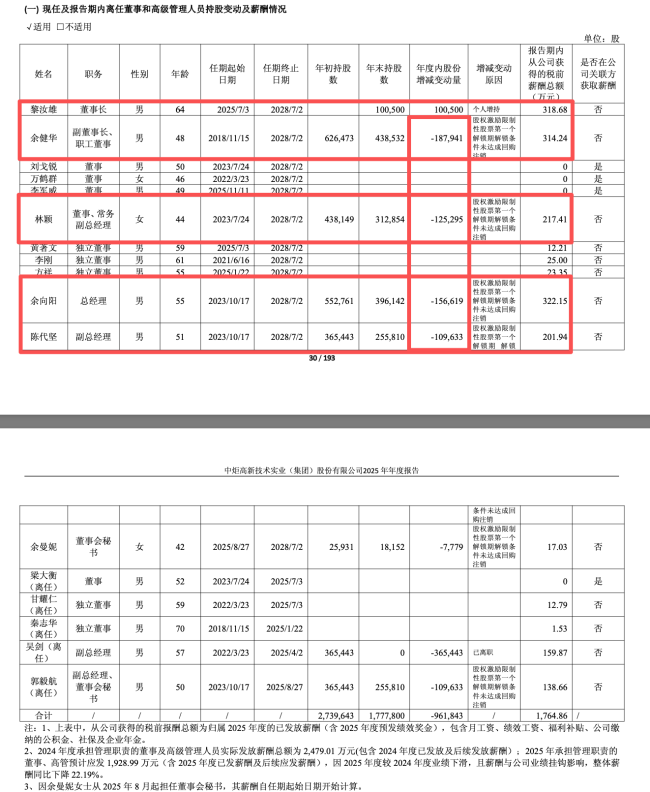

虽然业绩表现不好,并不影响中炬高新核心高管获得的税前薪酬总额增长。

图源:中炬高新2024年财报(截图)

图源:中炬高新2025年财报(截图)

财报显示,新进的董事长倪汝雄在中炬高新获得的税前薪酬总额(为归属2025年度的已发放薪酬(含2025年度预发绩效奖金),包含月工资、绩效工资、福利补贴、公司缴纳的公积金、社保及企业年金。下同)高达318.86万元,比去年该职务的税前薪酬总额高出了50万元以上;而余建华虽然在中炬高新的职务从2024年的董事长,变为了2025年的副董事长、职工董事,但其税前薪酬总额却从2024年的268万元上涨至了2025年的314.24万元,涨幅高达17.25%;公司董事、常务副总经理林颖的税前薪酬总额也从2024年的165.36万元上涨至了2025年的217.41万元,涨幅约23.94%;总经理余向阳的薪酬也从2024年的208.94万元上涨至了322.15万元,涨幅高达35.14%;副总经理陈代坚的薪酬也从2024年的151.89提升至了201.94万元,涨幅约32.95%……

值得一提的是,中炬高新在财报中表示,2024年度承担管理职责的董事及高级管理人员实际发放薪酬总额为2479.01万元(包含2024年度已发放及后续发放薪酬);2025年承担管理职责的董事、高管预计应发1928.99万元(含2025年度已发薪酬及后续应发薪酬),因2025年度较2024年度业绩下滑,且薪酬与公司业绩挂钩影响,整体薪酬同比下降22.19%。

当然,这些还只是薪酬部分,并不包含这些董监高成员减持通过股权激励获得的股票收益。财报显示,2025年度内,余建华的持股数量减少了18.79万股,林颖减少了12.53万股,余向阳减少了15.66万股,陈代坚减少了10.96万股……按照中炬高新上周五(4月17日)收盘的19.52元/股来计算,这些高管通过减持套现获得的收入至少都在200万元以上。

2026“开门红”成色几何?

整体上看,中炬高新2026年第一季度的营收虽然取得了19.88%的增长,但在2025年第一季度,中炬高新的营收跌幅高达25.81%。因此单从营收来看,2026年第一季度是中炬高新近5年(2022年至2026年)营收第二低的,因此含金量并不算高。

不过,好在今年一季度,中炬高新的净利润和扣非净利润都取得了不俗的成绩,至少是有记录以来的一季度新高。

但我们也不能单纯的“以数字论英雄”。

我们对比中炬高新2024年和2025年第四季度的营收和净利润额度来看,2024年第四季度为全年营收、净利润收入最高的季度,而在2025年第四季度,贡献率却纷纷跌至全年第二。

虽然有可能是春节带来的波动变化,但单季营收从2024年的15.73亿元下降至了2025年的10.43亿元,一个季节少卖超5个亿,占到了全年跌幅的一半以上。再看净利润,单季贡献从2024年第一季度的3.17亿元下降至了2025年的1.57亿元,同比接近“腰斩”,这在中炬高新过去的业绩表现中并不常见,更何况,基于成本下降,2025年公司的毛利率水平有大幅改善。

所以,单纯从业绩层面并不能排除中炬高新、尤其是美味鲜,为了在2026年第一季度取得开门红,在2025年第四季度有明显“收敛”,毕竟,哪个上市公司不想在属于旺季第四季度狠狠“冲一把”呢?

在看具体收入,中炬高新的植物油同比实现了112.99%的增长,收入高达1.08亿元,要知道,在2025年全年,中炬高新的这一版块全年收入才不过2.89亿元。

从渠道层面看,2025年中炬高新的直销收入同比增幅高达30.47%,但进入2026年第一季度就沦为了下跌6.57%,这个“转弯”着实有些急。

一季度刚过,美味鲜的经销商数量就从去年的2824家减少至了2750家,这也从侧面反映了中炬高新的经销商团队,在保障市场业绩增长的同时,还有待进一步强化稳定。

面对“前有劲敌,后有追兵”的市场竞争局面,中炬高新或许在业绩增长层面还需要再快一点,否则“再造一个新厨邦”仍旧是纸上谈兵。

2025年的业绩“变脸”,也暴露出了美味鲜在市场层面的短板,而核心高管收入与业绩成“反比”,势必也会引发对公司治理能力的担忧。而2026年的业绩反弹,究竟是拐点已至,还是另有玄机,我们一起静待后续几个季度来验证。

(责任编辑:zx0600)